Мобильные приложения – альтернатива интернет-банкинга

Программы для портативных устройств, разработанные с подачи банков, обладают весьма обширным набором функций. Перечень доступных опций обычно повторяет возможности сайта для интернет-банкинга. Клиенты могут выполнять переводы, получать уведомления о поступлении средств, обменивать валюту, собирать информацию о выполненных транзакциях и общаться с представителями службы технической поддержки организации.

Мобильные банковские услуги включают:

- Предоставление информации об учетной записи.

- Формирование мини-выписок.

- Проверку истории выполненных транзакций.

- Оповещения о поступлении и расходе средств.

- Осуществление переводов между счетами.

- Оплату различных сервисов и товаров.

- Подачу заявок на подключение услуг.

- Обращение в техническую поддержку.

- Поиск ближайших банкоматов и офисов банка.

- Мониторинг вкладов, карт, счетов и кредитов.

Мобильный банкинг позволяет осуществлять многочисленные финансовые операции в удаленном режиме с помощью подключенного к интернету портативного устройства. Пользователю нужно загрузить и установить разработанную банком утилиту. Для использования всех возможностей приложения может понадобиться авторизация с последующей подпиской на уведомления путем настройки индивидуальной конфигурации программного обеспечения.

В отличие от интернет-банкинга приложение для портативных устройств имеет упрощенный интерфейс. Мобильный банкинг современного образца отличается функциональностью, не уступающей по уровню юзабилити официальным сайтам финансовых учреждений. Приложением можно пользоваться круглосуточно, но некоторые финансовые учреждения устанавливают временные ограничения на доступ к учетным записям, а также используют лимиты на осуществление клиентам операций, включая обмен валют и провод денег.

Процесс скачивания и установки принадлежащего банку программного обеспечения ничем не отличается от использования любого другого мобильного приложения. Утилиты разрабатываются для оборудования, работающего на операционных системах iOS и Android. Установочные файлы последних версий приложения обычно можно скачать на сайте банка или через магазины App Store и Google Play. Настоятельно не рекомендуется для загрузки связанных с выполнением финансовых операций утилит использовать непроверенные источники.

Для использования мобильного банкинга нужно:

- Скачать установочный файл формата ipa для оборудования Apple или apk для гаджетов Android.

- Загрузить программное обеспечение и открыть доступ к необходимым функциям прибора.

- Запустить установленную утилиту, изучив рекомендации разработчиков и пользовательское соглашение.

- Зарегистрировать аккаунт или авторизоваться с помощью финансового номера телефона.

- Настроить приложение под личные нужды, отрегулировав получение уведомлений и способы аутентификации.

Регулярное обновление установленной программы выполняется по умолчанию в автоматическом режиме с помощью внутренних средств операционной системы или вручную пользователем. При необходимости эту опцию можно временно отключить, однако с помощью обновлений разработчики не только добавляют новые полезные функции, но и занимаются устранением различных ошибок, включая проблемы с безопасностью.

Настройка конфигурации утилиты позволит:

- Выбрать периодичность получения и тип push-уведомлений.

- Отрегулировать опцию информирования по SMS и e-mail.

- Определить средства для защиты конфиденциальных данных.

- Добавить платёжные инструменты для удаленного управления.

- Внести коррективы в визуальную составляющую интерфейса программы.

- Подключить или отключить доступные пользователю функции.

- Воспользоваться автоматизацией различных операций.

- Установить полезные ограничения и лимиты средств.

Для портативного оборудования под управлением Windows многие банковские учреждения отказываются разрабатывать приложения. Это обусловлено тем, что под возможности десктопных операционных систем, как правило, заточены сайты организаций. К тому же разработка, обновление и обслуживание утилит предполагает повышение расходов, поэтому банки подгоняют приложения только под нужды владельцев устройств от Apple и многочисленных портативных приборов, работающих на базе крайне популярной нынче платформы Android.

По своей сути мобильный банкинг является более доступным и универсальным аналогом сайтов финансовых учреждений. Как и интернет-банкинг, приложение позволяет в удаленном режиме получить доступ к использованию банковских и финансовых услуг, но вместо персональных компьютеров клиентом обслуживающей организации используются портативные устройства. Объем предлагаемых услуг часто зависит от актуальной линейки продуктов банка. В теории и на практике с помощью смартфонов можно выполнять любые платежные операций и получать услуги, связанные с администрированием счетов.

Основные направления мобильного банкинга:

- Учет выполненных пользователем операций и сбор статистической информации.

- Предоставление доступа к персональным данным и сведениям об осуществленных транзакциях.

- Формирование и последующая распечатка выписок из расчетных счетов.

- Осуществление обширного комплекса транзакций, связанных с платежами, переводом и обменом валюты.

- Подключение предоставляемых обслуживающей организацией услуг и отключение отдельных опций.

- Получение профессиональной помощи путем обращения в службу технической поддержке.

Пожалуй, главным преимуществом разработанных банками приложений является доступность. В современном мире телефон является наиболее универсальным средством для коммуникации. Подобное устройство круглосуточно находится под рукой, тогда как подключение к 3G и 4G обеспечивает свободный доступ к интернету в любое время.

Приложения отличаются гибкостью настройки, а любые транзакции обрабатываются моментально. С другой стороны, возможность совершения платежных операций через телефон повышает риск утечки конфиденциальных данных. В итоге пользователям приложений приходится уделять внимание защите персональной информации.

Использование мобильного банкинга зависит от доступности интернета и безопасности подключения. Особое внимание банки уделяют защите данных на мобильных устройствах. Транзакции осуществляются мгновенно, но для переводов нужно сначала авторизоваться в системе, а затем воспользоваться механизмом аутентификации. Для подтверждения операций достаточно ввести пароль и код, пришедший по SMS или в push-уведомлении.

Основные проблемы при разработке и во время использования мобильных банковских приложений:

- Недоступность стабильного подключения к стабильному интернету в некоторых регионах.

- Отсутствия единого международного стандарта для мобильных банковских услуг.

- Трудности с расширением инфраструктуры мобильного банкинга для стабильного роста клиентской базы.

- Сбои при обновлении «по воздуху» (OTA) и синхронизации компонентов программного обеспечения.

- Нежелание консервативных клиентов адаптироваться к новым технологическим возможностям.

- Возможность потери, кражи и повреждения устройства с установленной программой.

- Разительное отличие интерфейса интернет-банкинга от дизайна утилиты для портативных приборов.

- Риск утечки конфиденциальных данных из-за проблем с шифрованием.

В работе приложений могут возникнуть различные неприятные сбои, которые решаются путем обновления или переустановки программного обеспечения. Речь обычно идет о регулярных вылетах, невозможности выполнить авторизацию, неполадках пользовательского интерфейса, зависании утилит и прочих мелких проблемах.

Совместными усилиями разработчикам мобильных приложений, поставщикам банковских услуг и фирмам в сфере телекоммуникационного обслуживания удалось повысить безопасность каналов передачи финансовой информации. Современные беспроводные сети используют защищенные соединения, а работники ИТ-отделов и технических подразделений банков решают задачи, связанные с защитой сведений о выполненных транзакциях.

Реальную опасность для пользователей мобильных приложений, рассчитанных на осуществления банковских операций, представляют только дыры в системах безопасности, грозящие случайной передачей секретных сведений в руки злоумышленников. Как и в случае с интернет-банкингом, эксперты рекомендуют владельцам портативных устройств с установленными банковскими приложениями уделить внимание процессу авторизации. К тому же не стоит забывать об использовании сложных паролей и распознавании пользователя с помощью сканера отпечатков пальцев.

Безопасность финансовых транзакций и конфиденциальных сведений обеспечивается за счет:

- Шифрования передаваемых по воздуху и сохраняемых на устройстве данных.

- Физической защиты устройства от повреждений, кражи и потери.

- Применения одноразовых паролей для подтверждения выполняемых операций.

- Установки двойной системы аутентификации с помощью SMS.

- Использования QR-кодов в процессе осуществления транзакций.

- Применения паролей для доступа к приложению и самому прибору.

- Автоматической блокировки приложения после потери или повреждения гаджета.

Снижение риска несанкционированного использования мобильного приложения предполагает защиту от удаленного взлом за счет распространения спама, вирусов и шпионских программ, которые попадают в телефон при установке «зараженных» утилит. Чтобы снизить вероятность передачи реквизитов, в частности номеров карт и расчетных счетов, а также персональной информации или секретных сведений, связанных с финансовыми транзакциями, рекомендуется отказаться от установки непроверенных программ. Придется использовать антивирусы и постоянно обновлять сопутствующее программное обеспечение, включая компоненты операционных систем.

Количество пользователей мобильного банкинга растет стремительными темпами. Эксперты изучают ключевые отраслевые тенденции, основываясь на результатах международных исследований, чтобы сформировать перечень будущих функциональных дополнений для расширения возможностей приложений. Разработчики подобных программ пытаются сделать процесс осуществления транзакций удобнее и безопаснее для аудитории. Внимание также уделяется дизайну утилит в целях создания высококлассного пользовательского интерфейса с логически понятной навигацией и удобным юзабилити.

Преимущества мобильного банкинга:

- Доступность для широкой аудитории.

- Возможность совершать транзакции без территориальной привязки.

- Снижение стоимости обработки платежей и обслуживания клиентов.

- Отсутствие необходимости посещения отделений банка.

- Мгновенная обработка безналичных платежей и денежных переводов.

- Свободное информирование о поступлениях и расходе средств.

Мобильный банкинг не предназначен для работы с наличными деньгами, но с помощью приложения разрешается делать заказы на обмен валюты и вывод средств. Однако клиенту в любом случае придется посетить отделение финансового учреждения или отыскать ближайший банкомат для снятия денег. Среди дополнительных опций приложений часто доступна полезная электронная карта, с помощью которой можно отыскать офисы и точки самообслуживания банка.

Среди инновационных функций мобильных приложений следует отметить:

- Бесконтактные платежи с использованием телефона, на котором установлена утилита.

- Интерактивные элементы меню, позволяющие банкам работать в новых сегментах рынка.

- Видеосвязь для улучшения условий коммуникации и взаимодействия с представителями банка.

- Комплексный «Мобильный кошелек» с расширенным набором опций для управления счетами.

- Разработка специализированных банковских услуг, которые доступны только в приложении.

- Улучшение инструментов для персонализации интерфейса и конфигурации приложения.

В будущем мобильный банкинг сможет заменить привычные для аудитории платежные платформы, которые функционируют на официальных сайтах финансовых учреждений. Обычно утилиты используются для получения информации об остатках на счетах, изучения списка последних транзакций, выполнения платежей и осуществления переводов валюты. Приложения с расширенной функциональностью способны привлечь внимание новых пользователей, заинтересованных в регулярном получении популярных банковских услуг.

Наши решения

веб-кабинеты и интерфейсы /

мобильная разработка / интернет-банкинг

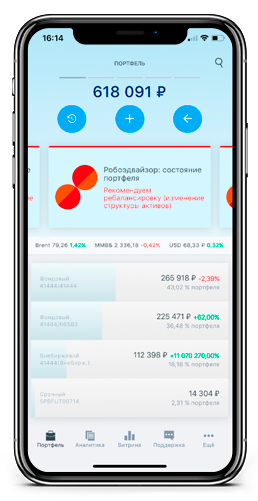

Мобильное приложение и веб-кабинет “Мой брокер” для БКС

веб-кабинеты и интерфейсы /

мобильная разработка / интернет-банкинг

Мобильное приложение “Мои инвестиции” для ВТБ

веб-кабинеты и интерфейсы /

мобильная разработка

Крипто-валютное мобильное приложение Крипт

Остались вопросы? Свяжитесь с нами!

+7 (916) 502-52-76